O QUE É CONTROLE DE ESTOQUE ?

Podemos definir Controle de Estoques como o controle do saldo fisico de cada item (seja produto final, matéria prima ou item de consumo) de uma empresa.

Outro grupo de materiais que toda empresa tem, inclusive em nossas residências, são os materiais de consumo: material de limpeza, material de escritório e outros, itens de manutenção e outros.

Muitas empresas, não dão a estes itens o mesmo grau de importância que é dado aos produtos envolvidos diretamente com o “ganha pão” da empresa.

O controle de estoque e reposição destes itens costuma ser mais simples.

Quando falamos em localização dos estoques, podemos estar referindo a três situações distintas:

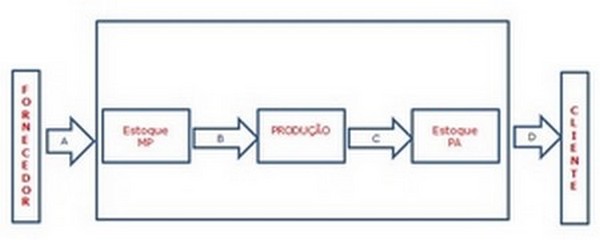

No passado, para a maioria dos produtos, o controle da quantidade em estoque consistia em associar o saldo ao código do produto. Denominamos movimentação de estoque ao processo de entrada ou saída da quantidade referente a várias origens ou destinos. br />

No fluxo abaixo, identificamos os movimentos mais comuns que ocorrem em uma empresa industrial:

Quer entender sobre valorização de estoques?

Iremos detalhar o critério de calculo do custo médio, do valor do estoque e de como valorizar as movimentações de entrada e saída.

No primeiro lançamento (10/6), temos uma entrada em estoque, partindo de um saldo inicial zero.

O segundo lançamento (11/6), corresponde a uma saída de 12 unidades de estoque.

Porém um sistema de Controle de Estoque, não se limita a controlar as entradas e saídas de produtos em almoxarifado, mas sim gerenciar passo a passo a vida do produto dentro da empresa.

Portanto, não é um processo tão simples. É um sistema relativamente complexo.

Um módulo de controle de estoque deve atender no mínimo os seguintes requisitos:

Vamos analisar cada um destes tópicos, simulando passo a passo, um projeto de implantação onde será usado como modelo a criação de uma pizzaria.

E como ferramenta de desenvolvimento uma planilha

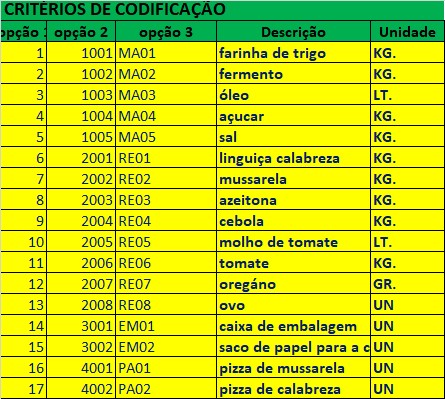

Definição dos produtos que serão controlados:

Que tipo de materiais devem ser controlados?

Úma vez definidos quais os produtos serão controlados, é essencial definirmos dois atributos: Em qual unidade de estoque cada item será controlado (Kilo, metro, unidade, etc)

E qual o critério de codificação iremos utilizar (se será um codigo numerico sequencial, um codigo inteligente, etc).

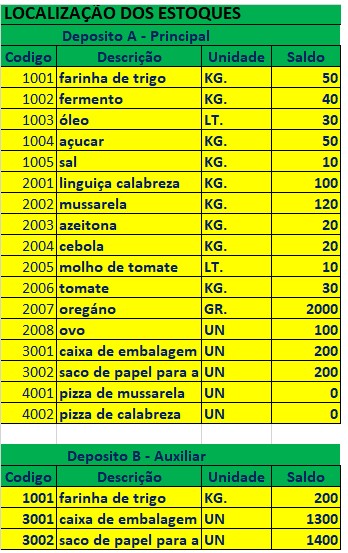

Controle por Depositos

A. Uma fabrica com mais de um almoxarifado, porém em um mesmo local.

Por exemplo: deposito de produto acabado, deposito de matéria prima e deposito de semi-acabados. Ou podemos ter mais de um almoxarifado de matéria prima, ou de produto acabado.

B. Uma empresa com várias filiais, cada uma com seu estoque de produto acabado.

C. A terceira hipótese, refere-se a localização do produto dentro de um almoxarifado, indicado pelo corredor, prateleira, box, etc.

Nas hipóteses A e C, as transferencias do produto de um local para outro, são consideradas movimentações internas. br />

Porém na hipótese B, para transferir um produto do estoque de uma filial para de outra, já seria considerada uma movimentação contábil, exigindo uma nota fiscal.

No nosso modelo, vamos supor que como o estoque de farinha de trigo e de embalagens são em grande volume, manteremos um outro prédio ao lado do prédio principal,

onde ficará armazenada a maior parte do estoque, e todos os dias, seriam realizadas transferências deste deposito para o principal da quantidade prevista a ser utilizada no dia.

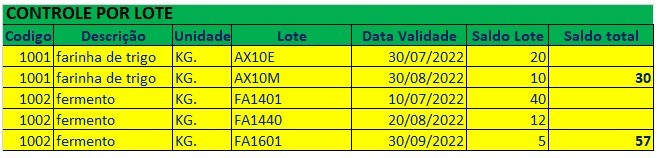

Controle por lote / série

A partir do momento em que praticamente todos os produtos passaram a ter controle de data de validade, esta data foi vinculada a um lote.

Desde então a quase totalidade de itens, principalmente alimentícios, passou a ter controle por lote.

Com isto, um mesmo produto pode ter vários lotes em estoque, cada um deles com seu saldo.

Isto implica que toda movimentação (entrada/saída) exige também a informação do lote que está sendo movimentado.

Alguns itens continuam com o saldo controlado somente a nível código, ou seja, não usam controle de lote.

Um outro tipo de controle, mais analítico que o lote, é o controle por numero de série. Usado principalmente em equipamentos eletrônicos. br />

Um exemplo é o telefone celular. Cada aparelho tem o seu numero.

Isto permite um alto nível de rastreabilidade, ou seja, é possível saber qual componente foi usado em cada aparelho fabricado.

Movimentação Entrada / Saida

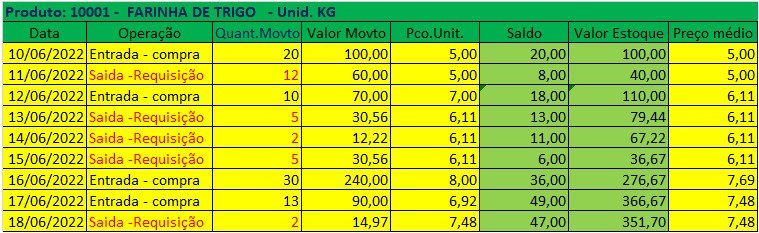

Aplicando estes processos em nossa pizzaria, analise a planilha abaixo:

Valorização

Então acompanhe, passo a passo, a sequencia dos lançamentos da planilha abaixo, e no momento que tiver assimilado este processo,

pode ter certeza que já saberá 80% do conceito de valorização.

Neste exemplo, temos o histórico de movimentação de um produto (matéria prima). Iremos analisar somente dois tipos de operações:

Entrada em estoque através da compra e saída de estoque para uso na produção.

Na prática, ocorrem várias outras operações (devoluções, transferências, inventário, etc.), porém o processo de valorização é similar ao que iremos ver.

Cada lançamento está com uma data diferente. Com base nesta data, analise os lançamentos da planilha e concilie com as explicações abaixo:

Foi realizada uma compra de 20 unidades a um valor total de $ 100,00, portanto o preço unitário foi de $ 5,00.

Após a entrada, o saldo em estoque em quantidade passa a ser igual a 20 unidades e em valor $ 100,00.

O custo médio inicial (saldo valor / saldo quantidade), coincide com o preço unitário da entrada $ 5,00.

Regra 1: o custo médio é alterado quando ocorrer uma entrada por compra, cujo preço unitário de entrada for diferente do custo médio em estoque.

Como o custo médio era de $ 5,00, o valor deste movimento é de $ 60,00 (12 x 5,00). Portanto o saldo em estoque passa a ser quantidade = 8 e valor = $ 40,00.

O custo médio não é alterado, já que o valor do movimento foi com base neste mesmo custo.

Regra 2: Nas saídas, o lançamento é valorizado com base no custo médio em estoque, portanto a saída do valor do estoque é proporcional

a saída da quantidade, não alterando o novo custo médio.

Lançto 12/6 – Entrada relativa a uma nova compra de 10 unidades ao preço unitário de $ 7,00. Valor da compra $ 70,00.

Portanto o saldo em estoque em quantidade passou a ser 18 unidades (8 + 10), e em valor passou a ser $ 110,00 (40,00 + 70,00).

O custo médio é resultante de: Valor em estoque / quantidade em estoque = 110 / 18 = 6,11.

Os lançamentos dos dias 13,14 e 15 são todos relativos a saídas, portanto o procedimento é similar ao lançamento do dia 11/6.

Como as saídas são valorizadas pelo custo médio, este permanece inalterado (6,11), pois a saída do valor é proporcional a saída da quantidade.

Em seguida, nos dias 16 e 17/6 temos duas entradas relativas a compras, portanto com procedimento igual ao descrito para o lançamento do dia 12/6.

Como os preços de entrada são diferente do custo médio, este é alterado, terminando em 7,48.

Por ultimo temos a requisição do dia 18/6, valorizada com base no custo médio de 7,48.

Concluindo, o saldo final fica;

-em quantidade: 47 unidades

-em valor : $ 351,70 - (este seria o valor contábil do estoque)

Valor gerencial do estoque, com base no ultimo preço de compra: 47 X 6,92 = 325,24.